卵子の老化から見た、マネープランの立て方

【専門家紹介】

【専門家紹介】

大間 武 オオマ タケシ

(ファイナンシャルプランナー/ 千葉県)

株式会社くらしと家計のサポートセンター 代表取締役

飲食業などの経理、公開予定企業の経理業務構築、ベンチャーキャピタルの投資事業組合運営管理を経て、2002年ファイナンシャル・プランナーとして独立。2005年株式会社くらしと家計のサポートセンター、NPO法人マネー・スプラウト設立。「家計も企業の経理も同じ」という考えを基本に、家計管理のアドバイス、監査役など社外役員として企業運営サポート、セミナー講師講演、執筆など幅広く活動。

卵子の老化とマネープラン

30歳を過ぎて妊活を始めた場合、実際に出産する時期によって、子どもの教育費や住宅購入に係る費用、自身のセカンドライフ(老後)準備など、妊活以外の大きな金額が必要になりますね。

必要なライフプランについて、事前にイメージを持って、青写真を描き、準備をしておく必要があります。

そこで、30歳、35歳、40歳で出産した場合のマネープランの変化を比較してみたいと思います。

比較にあたっての前提条件

今回マネープランを比較するにあたって、以下の条件で比較したいと思います。

子どもの教育資金・・・生まれてから18歳になるまでに合計300万円を目指すとします。

毎月積み立てると300万円÷18年=約17万円(年)となります。

住宅購入に係る費用

住宅購入年齢は、子どもが5歳になったときに購入すると設定します。

住宅購入価格は、住宅購入金額は分譲戸建住宅(3,786万円)または、分譲マンション(3,903万円)(共に国土交通省平成27年住宅市場

動向調査)から、双方の平均3,850万円と設定するとしましょう。

購入時頭金(自己資金)を住宅購入価格の20%770万円とし、子どもが誕生してから5年間で準備するとなると770万円÷5=154万円(年)となります。

老後資金準備

65歳定年とし、老後資金準備開始を子どもが18歳になった年から、定年の65歳までに2,000万円準備するとします。

- 30歳で子どもが誕生

2,000万円÷(65歳-48歳)=約118万円(年) - 35歳で子どもが誕生

2,000万円÷(65歳-53歳)=約167万円(年) - 40歳で子どもが誕生

2,000万円÷(65歳-58歳)=約286万円(年)

となります。

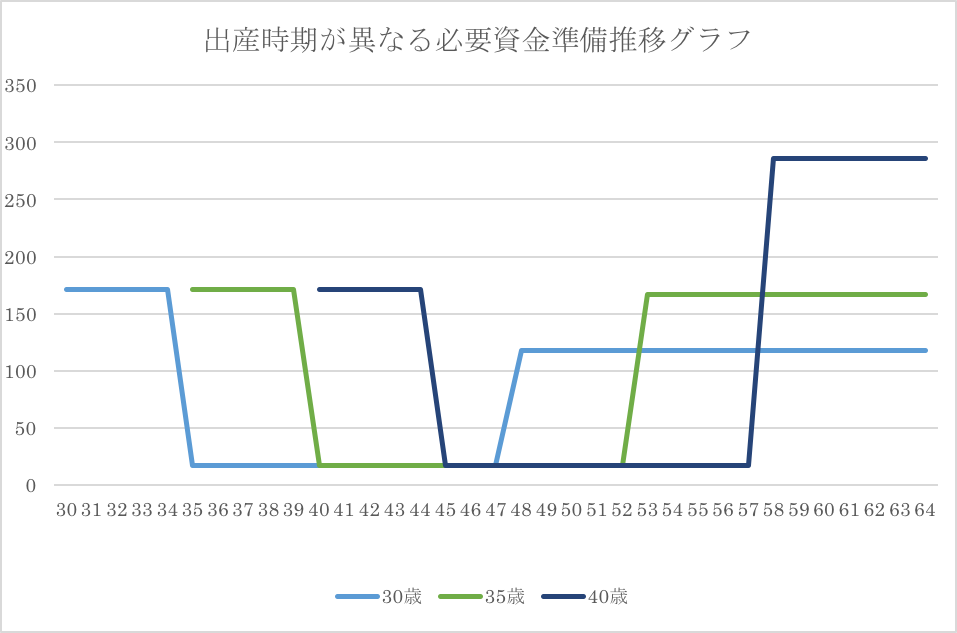

以上の内容で30歳、35歳、40歳で子どもが誕生した場合の変化をグラフに表すと以下のようになります。

上記のグラフは、子どもの教育資金、住宅購入、老後資金準備の3点について一定の条件で資金準備の変化をグラフ化したものです。

30歳、35歳、40歳で出産した場合の必要資金準備の変化を見ていただくと、老後資金準備において大きな変化がみられます。

30歳で出産した場合は17年、35歳の場合は12年、40歳の場合は7年と必要資金準備までの時間(年数)の違いが、大きく出てきています。

結婚、出産、子どもの教育、住宅購入、老後資金準備などの、大きな資金が必要な様々なライフイベントが後になるほど、短期間に複数のライフイベントに対する準備が必要となります。

最終的に、大きな影響を及ぼすのが、老後資金準備となります。

まとめ

妊活を行う場合、子どもも2人、3人と予定される場合、その他大きな資金が必要なライフイベントがある場合には、その分も追加で必要となってきます。

自分の将来のライフプランが早く決められれば、マネープランもそれに向け準備していけば良いのですが、時代の変化とともにライフプランも常に変化しています。

ライフイベントが、後になることによる資金準備時期の集中、資金準備不足に備えるためには、社会人1年生から、独身の時から、早い時期から具体的な時期が決まっていない段階でも将来の様々なライフイベントに備えて毎月コツコツと資金を積み立てることが、重要なポイントになってきます。

気づいた時が始める時です。

なお、日本生命から発売される不妊治療対応の医療保険「シュシュ」について知りたい人は、コチラからどうぞ。